El cuadro amortización préstamo es la herramienta fundamental que debes entender al adquirir financiación. Este documento es crucial para cualquier persona que maneje sus finanzas personales o empresariales, ya que un préstamo es una herramienta poderosa cuya gestión requiere transparencia y conocimiento. Es mucho más que una simple tabla: es la hoja de ruta que detalla, mes a mes, cómo se extinguirá tu deuda.

¿Qué es exactamente el cuadro de amortización de un préstamo?

El cuadro de amortización de un préstamo es un documento o tabla detallada que desglosa el pago de una deuda desde el momento de su formalización hasta su cancelación final. Sirve para mostrar, en cada periodo (normalmente mensual), cómo se distribuye la cuota que paga el prestatario entre:

- Amortización de capital: La parte de la cuota destinada a reducir la deuda principal (el dinero que te prestaron).

- Intereses: La parte de la cuota que representa el coste del dinero prestado, calculado sobre el capital pendiente de pago en ese momento.

En esencia, este cuadro amortización préstamo te permite saber, en cualquier momento de la vida del préstamo, cuánto debes realmente y cuánto has pagado ya en concepto de intereses.

Componentes clave del cuadro amortización préstamo

Aunque el diseño puede variar ligeramente entre entidades financieras, un cuadro amortización préstamo estándar bajo el sistema de amortización francés (el más común en España) consta de las siguientes columnas esenciales:

- Periodo (o cuota n.º): El número de pago (1, 2, 3…) hasta completar el plazo del préstamo.

- Capital pendiente al inicio del periodo: La deuda viva (pendiente de amortizar) al empezar el mes o periodo.

- Cuota (o pago total): El importe total fijo que se paga periódicamente. En el sistema francés, esta cifra se mantiene constante (salvo cambios en el tipo de interés, si es variable).

- Intereses del periodo: La parte de la cuota destinada al pago de intereses. Esta cifra es alta al principio y disminuye progresivamente. Se calcula aplicando el tipo de interés al Capital Pendiente al Inicio del Periodo.

- Amortización de capital: La parte de la cuota destinada a reducir la deuda principal. Esta cifra es baja al principio y aumenta progresivamente. Se obtiene de restar los Intereses del Periodo a la Cuota Total.

- Capital pendiente al final del periodo: La deuda restante una vez realizado el pago. Es el resultado de restar la Amortización de Capital al Capital Pendiente al Inicio del Periodo.

La magia del sistema francés

El sistema de amortización francés es el más utilizado. Su característica distintiva es la cuota constante. Sin embargo, es fundamental entender que, aunque la cuota es fija, la composición de esa cuota varía drásticamente a lo largo del tiempo:

- Inicio del préstamo: La mayor parte de la cuota se destina a pagar intereses. La amortización de capital es mínima.

- Final del préstamo: La mayor parte de la cuota se destina a amortizar capital. El pago de intereses es mínimo, ya que se calcula sobre un capital pendiente mucho menor.

Esta distribución inicial es la razón por la que los préstamos son más «caros» al principio, y es algo que el cuadro amortización préstamo muestra con absoluta claridad.

Cómo se calcula la cuota fija (Método Francés)

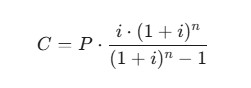

El cálculo de la cuota fija mensual requiere una fórmula financiera compleja, que relaciona el capital principal, el tipo de interés y el plazo. La fórmula de la cuota ($C$) se basa en el principio de equivalencia financiera:

- C: Cuota periódica constante.

- P: Capital principal del préstamo.

- i: Tipo de interés periódico (TIN anual dividido entre el número de pagos al año, p. ej., 12 para cuotas mensuales).

- n: Número total de periodos (plazo en años multiplicado por el número de pagos al año).

Esta fórmula es la base de todo el cuadro amortización préstamo y la responsable de generar la cuota fija que pagarás.

❓ Preguntas frecuentes (FAQ) sobre el cuadro de amortización

1. ¿El cuadro de amortización cambia si el préstamo es de tipo de interés variable?

Sí, rotundamente. En un préstamo a tipo de interés fijo, el cuadro amortización préstamo inicial es inmutable (salvo amortizaciones anticipadas). Sin embargo, en un préstamo a tipo variable (como muchas hipotecas), la cuota se recalcula periódicamente (generalmente cada 6 o 12 meses) cuando se revisa el índice de referencia (como el Euríbor).

Consecuencia: Si el tipo de interés sube, la parte de intereses de la cuota aumenta, y el banco tiene que generar un nuevo cuadro amortización préstamo con una cuota mensual más alta para mantener el plazo original, o bien mantener la cuota y alargar el plazo.

2. ¿Qué ocurre con el cuadro si hago una amortización parcial?

Cuando realizas una amortización parcial (adelantas una parte del capital pendiente), puedes elegir entre dos opciones, y esto impactará el cuadro amortización préstamo:

- A. Reducción de plazo (lo más recomendable): La cuota mensual se mantiene, pero el número de cuotas restantes se reduce. El nuevo cuadro amortización préstamo mostrará un acortamiento de la vida del préstamo y un gran ahorro en intereses.

- B. Reducción de cuota: El plazo total se mantiene, pero la cuota mensual se reduce. El nuevo cuadro amortización préstamo reflejará la misma duración, pero con pagos periódicos más bajos.

En ambos casos, se genera un nuevo cuadro amortización préstamo a partir de la fecha de la amortización, reflejando el nuevo capital pendiente y los intereses ajustados.

3. ¿El TIN y el TAE influyen en la cuota que aparece en el cuadro?

Sí, pero de forma diferente:

- TIN (Tipo de Interés Nominal): Es el tipo que se utiliza directamente para calcular los Intereses del Periodo en el cuadro amortización préstamo. Es la base del cálculo de la cuota.

- TAE (Tasa Anual Equivalente): Es un indicador más completo que incluye el TIN más los gastos, comisiones y costes asociados al préstamo (como comisiones de apertura o seguros obligatorios). La TAE no se utiliza para calcular las cuotas, sino para permitir al cliente comparar el coste total real entre diferentes ofertas de préstamo.

El cuadro amortización solo desglosa la amortización de capital e intereses, pero la TAE es la que te da la visión global del coste del préstamo.

4. ¿Es posible tener un cuadro de amortización para un crédito revolving?

Los préstamos tradicionales tienen un cuadro amortización claro porque el capital, el plazo y la cuota inicial son fijos. En un crédito revolving (tarjetas de crédito que permiten aplazar el pago), la deuda es revolvente: se puede volver a disponer del capital que se amortiza.

Conclusión: Un crédito revolving no tiene un cuadro amortización préstamo fijo y preestablecido, ya que el capital pendiente cambia constantemente con las nuevas disposiciones y pagos. La cuota suele ser un porcentaje del saldo pendiente. Es fundamental ser extremadamente cauteloso con este tipo de productos debido a sus altas tasas de interés y a la dificultad de ver una amortización clara del capital.

5. ¿Debo conservar el cuadro de amortización una vez que he terminado de pagar el préstamo?

Aunque la deuda haya sido cancelada y la entidad te haya emitido un certificado de deuda cero, es una buena práctica conservar el cuadro amortización préstamo final y los justificantes de pago durante el plazo legal de prescripción de las acciones hipotecarias o personales. Esto sirve como prueba definitiva de que has cumplido con todas tus obligaciones contractuales.

El cuadro de amortización: tu brújula para el control total de la deuda

El cuadro amortización préstamo es la herramienta más poderosa que tienes para controlar tu deuda. No es solo un requisito administrativo, sino una ventana a la transparencia financiera que te permite ver exactamente dónde va cada euro de tu cuota. En QueCredito, siempre animamos a nuestros usuarios a que no firmen un préstamo sin comprender plenamente su cuadro de amortización. Al dominar su lectura, no solo te conviertes en un deudor responsable, sino en un gestor financiero astuto, capaz de tomar las mejores decisiones para tu patrimonio. Si tienes dudas, pregunta a tu entidad financiera por una simulación detallada del cuadro amortización préstamo antes de firmar. Tu tran